ÖZDER ŞEYDA UYANIK

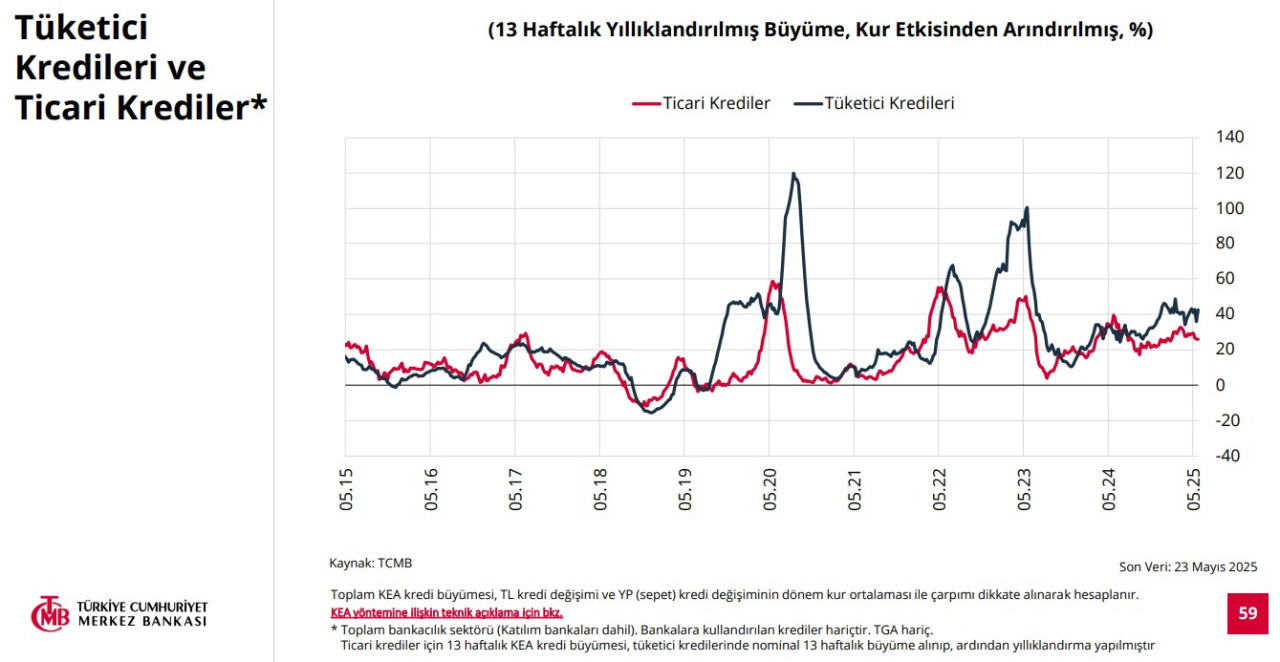

Türkiye Cumhuriyet Merkez Bankası (TCMB), Haziran 2025 tarihli Temel Ekonomik Gelişmeler raporunda, tüketici ve ticari kredilerdeki büyümenin, özellikle tüketici kredileri tarafında hızla devam ettiğini duyurdu.

Yıllıklandırılmış ve döviz etkisinden arındırılmış kredi büyüme oranları genel olarak daha yatay bir seyir izlese de, yüksek seviyelerde kalmaya devam etmekte.

Kredi Büyümesi

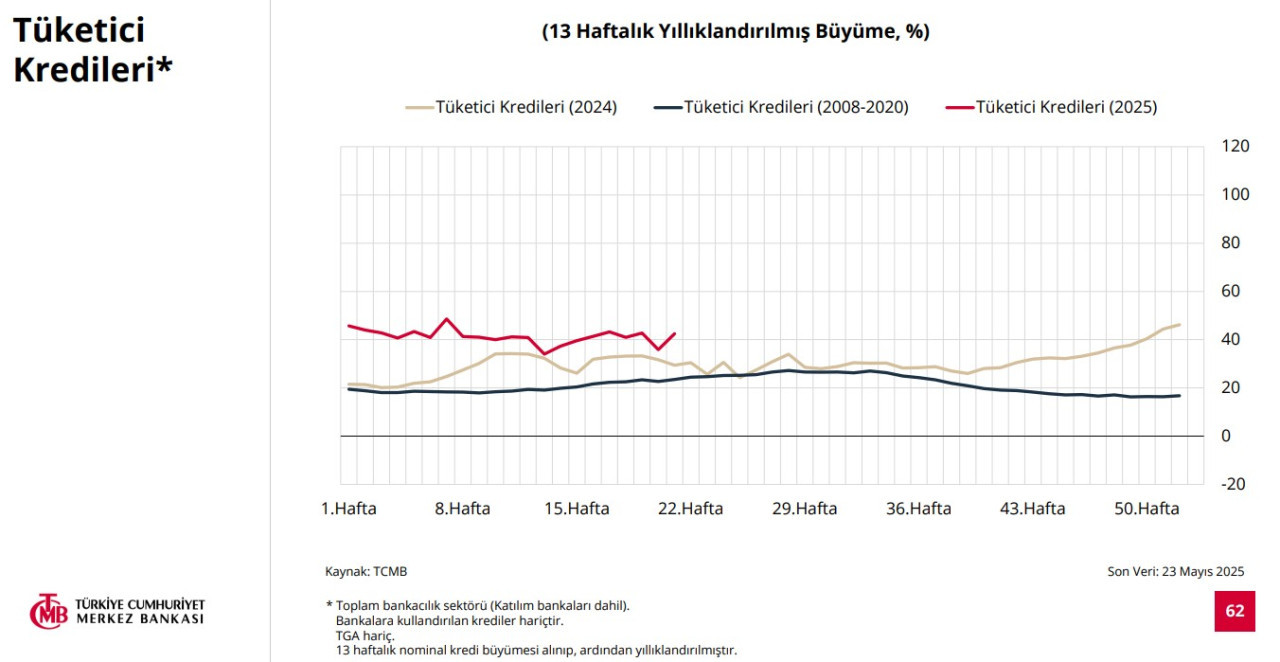

Konut, taşıt ve ihtiyaç kredileri tarafında, 2024 ve 2025 yılının ilk beş ayında kredi büyüme oranları, 2008-2020 yılları arasındaki ortalamaların üzerinde seyretmektedir.

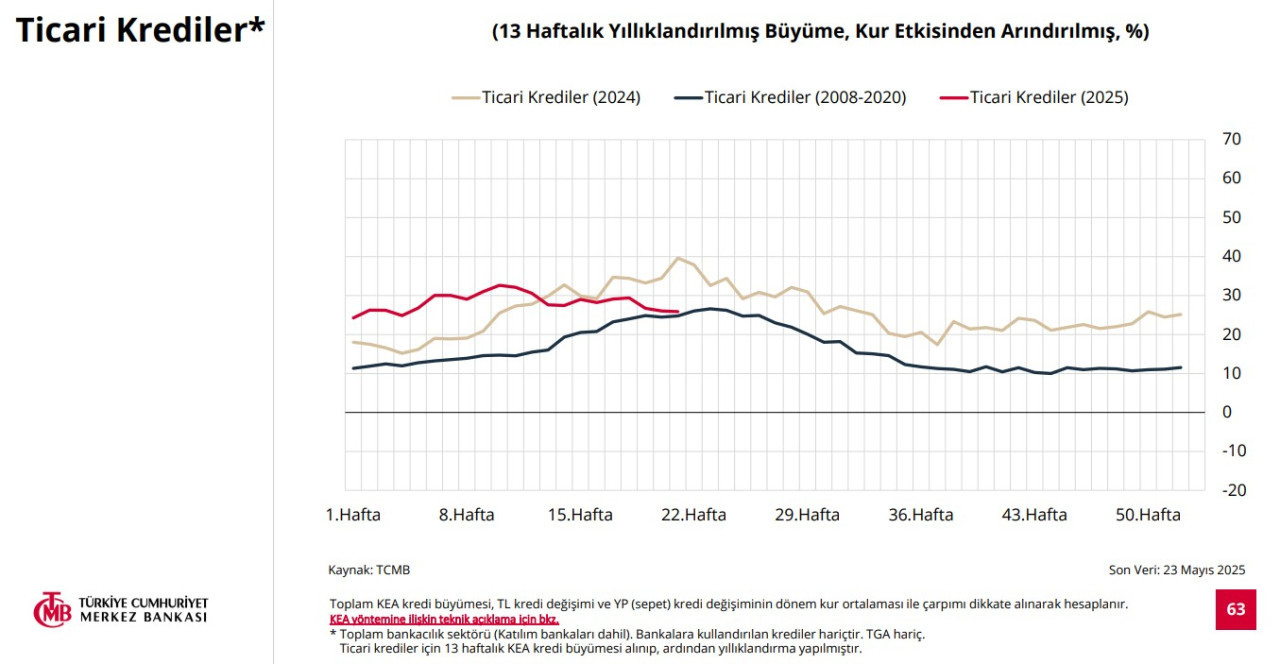

Ticari kredilerde de son 1,5 yıllık büyümenin 2008-2020 ortalamalarını aştığı gözlemlenirken, 2025 yılı itibarıyla 10. haftadan itibaren bir gerileme söz konusu olmuştur.

2025 yılının 10. haftasında gerçekleşen TCMB Para Politikası Kurulu (PPK) toplantısında, faiz oranı yüzde 45’ten yüzde 42,5’e indirildi. Daha önce, 1 Mart’ta makroihtiyati çerçeve ile ilgili bazı düzenlemeler yapılmıştı. Bu çerçevede, yabancı para kredilerindeki gelişmeler dikkate alınarak kredi büyümesine dayalı zorunlu karşılık uygulamasında bazı değişiklikler gerçekleştirildi.

Yabancı para krediler için aylık büyüme sınırı yüzde 1 iken, bu oran yüzde 0,5’e düşürülmüştür. Ayrıca, yabancı para kredi büyüme sınırından muaf tutulan kredilerin kapsamı daraltılmıştır.

19 Mart’ta yaşanan siyasi gelişmelerin ardından, TCMB 20 Mart’ta ara toplantı gerçekleştirmiş ve gecelik borç verme faiz oranını yüzde 46 seviyesine çıkararak, 1 hafta vadeli repo ihalelerine ara verilmesi kararlaştırılmıştır.

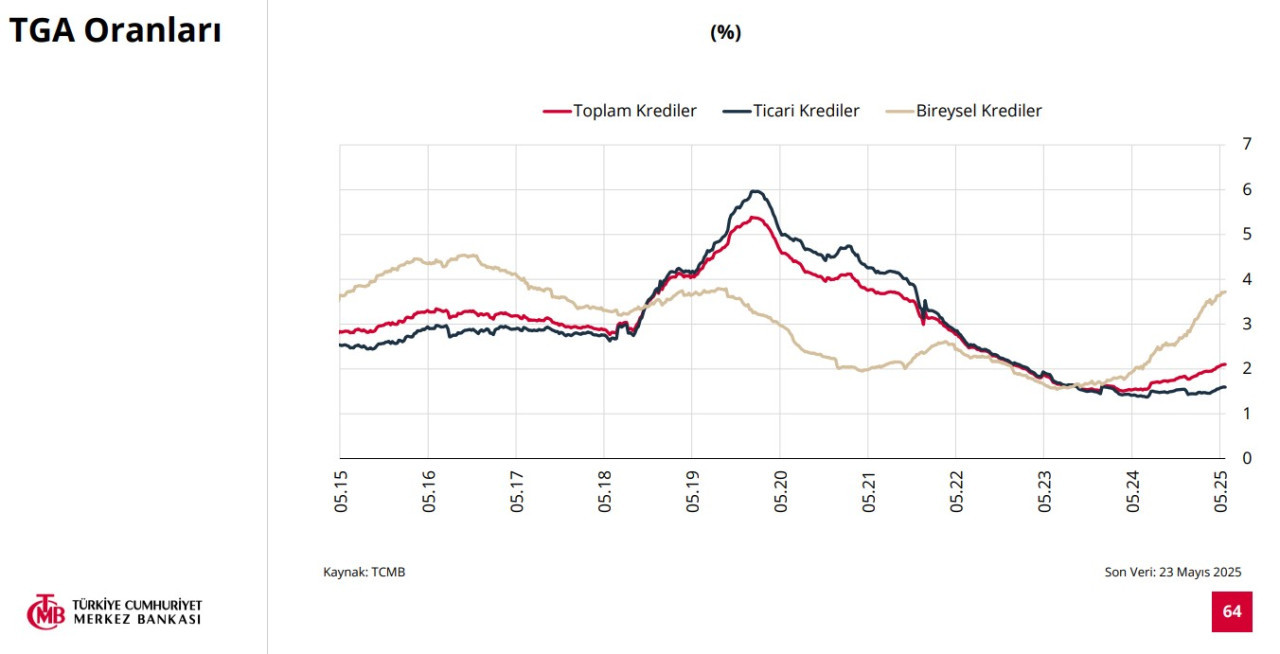

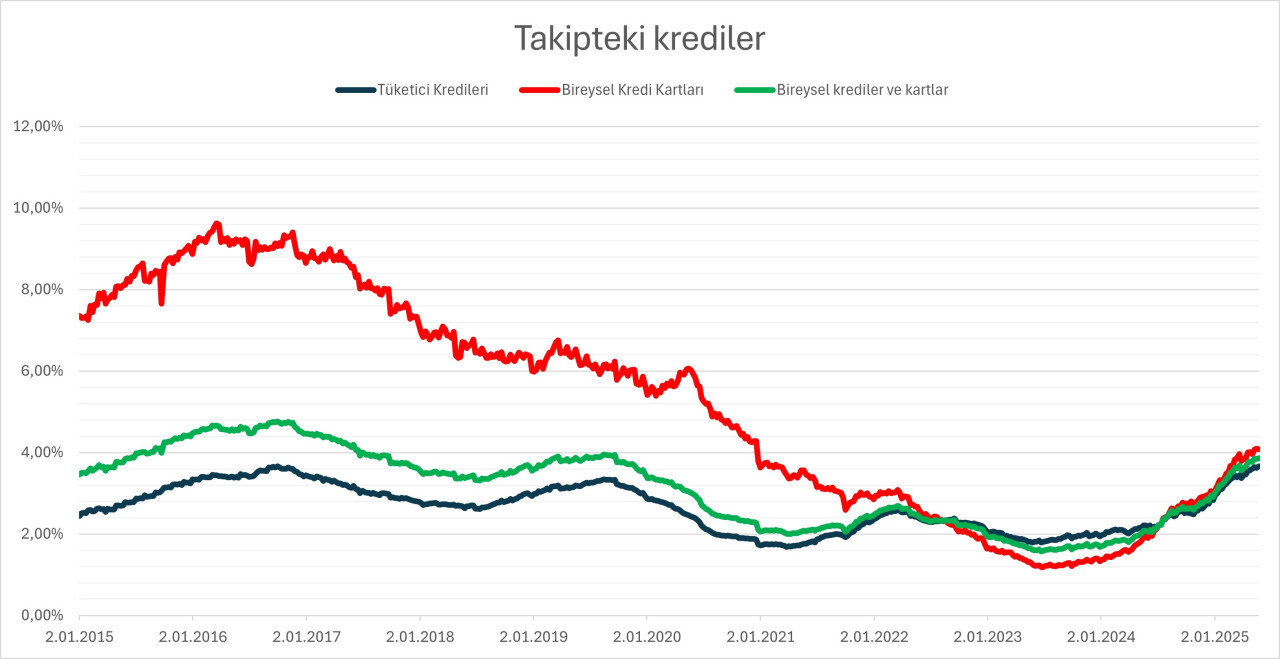

Takipteki Krediler

TCMB verilerine göre, 2015 yılından bu yana tahsili gecikmiş alacak oranlarına bakıldığında, 2023’ün ikinci yarısı itibarıyla bireysel kredilerdeki artış dikkat çekmektedir. Ticari kredilerde takibe düşen alacak oranı ise son 10 yılın en düşük seviyelerinde kalmayı sürdürmektedir.

Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) haftalık verilerine dayanarak, bireysel kredilerde kredi kartlarının etkisi belirgin bir şekilde görülmektedir. 2016 Eylül döneminde kaydedilen zirve seviyelerine ulaşmasa da, kredi kartlarında takibe düşen alacak oranının, 2020 yılı sonundaki pandemi dönemine yakın yüzde 4 seviyelerini aştığı gözlemlenmektedir.

Krediler açısından bakıldığında ise, 2016 Eylül döneminde görülen son 10 yılın zirvesindeki takibe düşen alacak oranı, 23 Mayıs haftası itibarıyla yeniden en yüksek seviyesine ulaşarak yüzde 3,66 olarak kaydedilmiştir.

Kaynak: Ekonomim