MERVE YİĞİTCAN

İstanbul Sanayi Odası (İSO), 1997 yılından bu yana sürdürdüğü İSO Türkiye’nin İkinci 500 Büyük Sanayi Kuruluşu araştırmasının 2024 sonuçlarını açıkladı. Bu çalışma, Türkiye’deki KOBİ’lerin durumunu analiz etmek açısından önemli bir gösterge olarak kabul ediliyor. 2024 yılı itibarıyla, zorlu finansman koşulları ve diğer faaliyet zorluklarının KOBİ’lerde yarattığı etkiler belirginleşti. Araştırmaya göre, İSO İkinci 500’de üretimden satışlar, bir önceki yıla kıyasla yüzde 41 artarak 1 trilyon 393 milyar liraya ulaştı. Ancak, bu artış oranı son üç yılın en düşük seviyesine işaret ediyor. Üretimden satışların, 2024’te yüzde 41,1 olan yıllık ortalama Yİ-ÜFE ile arındırıldığında reel olarak binde 1 düşüş gösterdiği de gözlemlendi. Böylece 2022 ve 2023 yıllarında yaşanan reel düşüş eğilimi, İSO 500’de olduğu gibi üçüncü yıla taşındı.

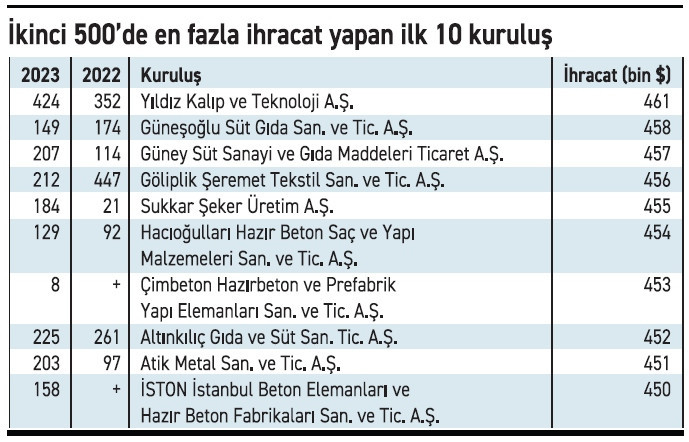

2024 yılı İSO İkinci 500 sıralamasına göre İstanbul Asfalt Fabrikaları, 4 milyar 186 milyon TL ile ilk sırada yer aldı. Yılmaz Redüktör, 4 milyar 185 milyon TL ile ikinci, Boyteks Tekstil ise 4 milyar 169 milyon TL ile üçüncü sırada bulunuyor. Ayrıca, İSO İkinci 500’ün ihracatı, 2024 yılında yüzde 6,2 artışla 15,9 milyar dolara yükseldi. Bu yıl İSO İkinci 500’ün ihracat artışı, İSO 500’ün üzerinde gerçekleşti. İSO İkinci 500’ün Türkiye sanayi ihracatı içindeki payı ise 2024 yılında yüzde 6,3 olarak, 0,2 puan artış gösterdi.

Tüm kârlılık göstergeleri negatif

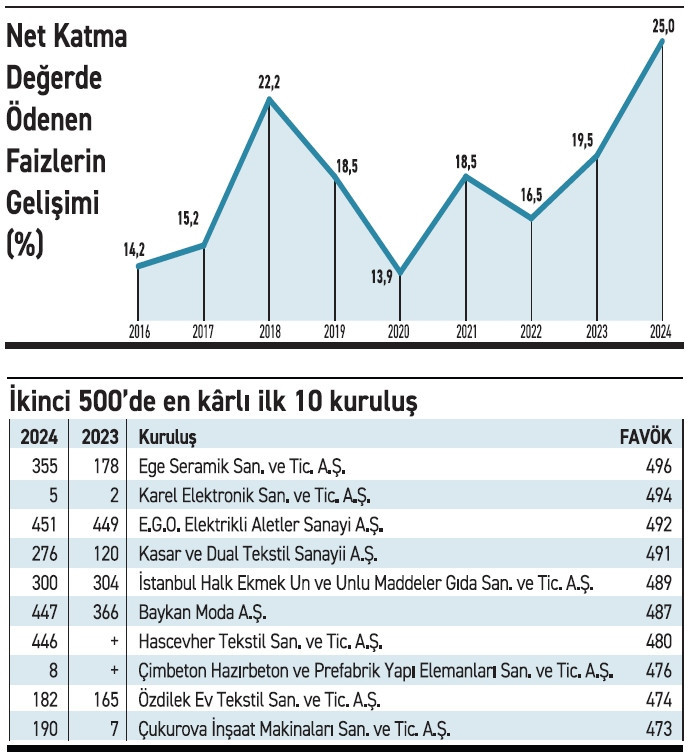

Sanayi dünyasında kârlılık sorunu, İSO İkinci 500’de daha da belirginleşti. Hem İSO 500’de hem de İSO İkinci 500’de kârlar ciddi bir düşüş yaşarken, zayıf satış performansı ile artan maliyetlerin faaliyet kârlılığını olumsuz etkilediği görüldü. İSO İkinci 500’ün faaliyet kârı, 2024’te yüzde 18,9 oranında azalarak 145 milyar liradan 118 milyar liraya geriledi. Faaliyet kârlılığı oranı ise yüzde 12,6’dan yüzde 7,3’e düştü. Bu oran, 2014-2023 ortalaması olan yüzde 10,9’un oldukça altında kaldı. İSO 500’de ise faaliyet karındaki gerileme 2024’te yüzde 31,6 olurken; faaliyet kârlılığı oranı yüzde 6,2 olarak belirlendi. İSO İkinci 500’ün 2024’teki vergi öncesi kâr ve zarar toplamı, yüzde 63,8 düşüş göstererek 95 milyar TL’den 34 milyar TL’ye geriledi. Satış kârlılığı oranı ise yüzde 8,2’den yüzde 2,1’e inerek, son on yılın ortalaması olan yüzde 7’nin altında kaldı. Bu düşüşte, enflasyon muhasebesi uygulamasından kaynaklanan 20,6 milyar TL’lik net enflasyon düzeltmesi zararı etkili oldu. Faiz, amortisman ve vergi öncesi kâr/zarar toplamı ise yüzde 16’lık sınırlı bir artışla 177 milyar TL’den 205 milyar TL’ye yükseldi. Ancak FAVÖK kârlılığı oranı 2,6 puan düşüşle yüzde 12,7’ye geriledi ve bu oran da 2014-2023 ortalaması olan yüzde 13,8’in altında kaldı.

Zarar edenler yüzde 121 arttı

2024 yılında İSO İkinci 500 ün tüm kârlılık göstergeleri olumsuz bir tablo oluşturdu. Bu durum, kâr ve zarar eden firmaların sayısında da bariz bir şekilde kendini gösterdi. İSO İkinci 500’deki vergi öncesi dönem kâr ve zarar büyüklüğüne göre, zarar eden kuruluş sayısı bu yıl 72’den 159’a yükseldi. Bu sayının, 1997 yılından beri ulaşılan en yüksek değer olduğu belirtildi. İSO 500’de ise zarar eden kuruluş sayısı 152 olarak kaydedildi ve artış oranı yüzde 58 olarak tespit edildi. İSO İkinci 500’deki zarar eden kuruluş sayısındaki artış ise yüzde 121 olarak belirlendi. Diğer yandan, operasyonel kârlılığı gösteren faiz, amortisman ve vergi öncesi kâr/zarar büyüklüğüne göre, kar eden firma sayısının 495’ten 470’e düştüğü ve zarar eden firma sayısının da 30 ile 2013 sonrası en yüksek seviyesine çıktığı gözlemlendi.

■ Firmaların faaliyetten kazandığı kârın yüzde 81’i finansmana gitti

Finansman giderleri, 2024 yılında İSO 500 ve İSO İkinci 500’de sanayi kuruluşlarının kârlılık yapısında önemli bir değişken olmayı sürdürdü. İSO İkinci 500’ün finansman giderleri, yüzde 45,4 oranında artarak 95 milyar TL’ye ulaştı. Aynı dönemde faaliyet kârı ise yüzde 18,9 azalarak 118 milyar TL’ye düştü. Böylece finansman giderlerinin faaliyet kârına oranı, 35,8 puanlık bir artışla yüzde 80,9’a yükseldi. İlk 500’de ise aynı oran yüzde 56,9’dan yüzde 96,6’ya çıktı ve artış oranı yüzde 69,8 olarak kaydedildi. Araştırmada, “2014-2023 ortalamasının yüzde 43,4 olduğu göz önüne alındığında, sanayiciler kazançlarının yaklaşık beşte dördünü finansman giderlerine ayırmak zorunda kaldıkları gerçeğiyle karşı karşıya kalmış durumda” şeklinde ifadelere yer verildi. Ayrıca, İSO İkinci 500’de 2023’ün ardından 2024 yılında da net kambiyo zararı yaşandığı gözlemlendi.

■ KOBİ’ler yüksek faize rağmen kredi kullanmak zorunda kaldı

İSO İkinci 500, borç ve özkaynak dağılımı açısından da dikkat çekici veriler sunmaya devam ediyor. 2023’ten 2024’e özkaynakların toplam aktifler içindeki payı yüzde 53,6’dan yüzde 55,2’ye çıkarken, toplam borçların payı yüzde 46,4’ten yüzde 44,8’e geriledi. 2023 yılında yüzde 76,7 artan toplam borçlar, 2024’te yüzde 32,2 oranında büyüdü. 2023 yılı itibarıyla mali borçlardaki artış yüzde 66 seviyesindeyken, 2024’te bu oran yüzde 45,1’e düştü. Diğer borçlardaki artış ise 2023 yılındaki yüzde 87,5’lik artışın ardından, 2024’te yüzde 20,6 ile oldukça düşük kaldı. Önceki yıllara nazaran, 2024 yılında mali borçlar diğer borçlardan daha fazla büyüdü. Bu durum, küçük ve orta ölçekli şirketlerin yüksek faiz oranlarına rağmen finansman ihtiyaçlarını karşılamak için kredi almak zorunda kaldıklarını gösteriyor. Ayrıca, kısa vadeli mali borçların toplam içindeki payı yüzde 57,4’e, 2023’te bu oran yüzde 59,1 seviyesine geriledi.

■ Düşük teknoloji yine zirvede

İşgücü verimliliği reel olarak azalırken, ödenen maaş ve ücretlerdeki artış ise yüzde 90,9 gibi yüksek bir oranla, enflasyonun üzerinde bir seyir izledi. İSO İkinci 500’ün teknoloji yoğunluklarına göre yarattığı katma değer dağılımı da dikkat çekiyor. En yüksek pay, bir önceki yıla göre 3,6 puan düşmesine rağmen yine de yüzde 41 ile düşük teknoloji yoğunluklu sanayilerin oldu. Orta-düşük teknolojili sanayilerin payı yüzde 27,7’ye yükselirken, orta-yüksek teknolojili sektörlerin payı da 2,3 puan artarak yüzde 28’e ulaştı. Yüksek teknoloji grubunun payı ise 0,3 puan düşerek yüzde 3,3’e geriledi. Ar-Ge yapan kuruluş sayısı 238 ile en yüksek düzeyine ulaşarak, Ar-Ge harcamaları 8,6 milyar TL’ye yükseldi. Bu, 2023 yılındaki 3,9 milyar TL seviyesine göre yüzde 120’lik bir artışı temsil ediyor. Ar-Ge harcamalarının üretimden satışlara oranı ise binde 62 ile zirve noktasına ulaştı.

■ Ödenen maaş ve ücretler yüzde 90 arttı

2024 yılı itibarıyla Türkiye genelindeki sanayi istihdamı sınırlı bir artış gösterirken, İSO İkinci 500’ün istihdamı yüzde 2,2 artışla 291 bin kişiyi geçti. Aynı dönemde, ödenen maaş ve ücretlerdeki artış yüzde 90,9 ile enflasyonu geride bıraktı. İSO İkinci 500’de işgücü verimliliği, 2024 yılında yüzde 37,9 nominal artışla 4,8 milyon TL’ye çıkarken, reel olarak ise yüzde 2,3 düştü. Halka açık kuruluşların sayısında 9 adetlik bir artışla 39’a ulaşarak en yüksek seviyeye ulaştığı görüldü. Aynı zamanda, yabancı sermaye paylı kuruluş sayısı 67 ile sabit kalarak önceki yıl seviyesini korudu. İSO İkinci 500’de sektör dağılımı incelendiğinde, “gıda ürünleri sanayi” 108 firma ile birinci, “kimyasal ürünler, plastik ve kauçuk ürünleri sanayi” 75 firma ile ikinci, “tekstil ürünleri sanayi” 68 firma ile üçüncü ve “ana metaller ve makine imalat sanayi” 61 firma ile dördüncü sırada yer alıyor.

“Faaliyet kârlılığında belirgin bir aşınma var”

İstanbul Sanayi Odası (İSO) Yönetim Kurulu Başkanı Erdal Bahçıvan, İSO Türkiye’nin İkinci 500 Büyük Kuruluşu Araştırması’nın 2024 sonuçlarını değerlendirdi. Bahçıvan, bu araştırmanın sanayinin içinden geçmekte olduğu zorlu süreci açığa çıkardığını belirterek, “Satışlardaki zayıf performans, maliyetlerdeki yükseliş ve kârlılıkta yaşanan bozulma özet olarak karşı karşıya kaldığımız durumu yansıtıyor.” dedi. İSO 500 ile kıyaslandığında, İSO İkinci 500’de bazı göstergelerin olumlu, bazıların ise düşündürücü olduğunu aktaran Bahçıvan, “2024’te İSO İkinci 500’ün üretimden satışları, üretici enflasyonuna paralel bir artış kaydederek reel olarak binde 1 ile sınırlı düşüş yaşadı. Ancak, 2024’te üretimden satışları reel olarak yüzde 3,4 daralan İSO 500’e göre daha olumlu bir performans sergiliyor. Yine de son üç yıldır İSO İkinci 500’ün üretimden satışlarında reel bir düşüş yaşanması dikkat çekici.” ifadesini kullandı. Bahçıvan, “İSO İkinci 500’ün faaliyet kârlılığında belirgin bir aşınma görmekteyiz. Yükselen faizlere rağmen finansman ihtiyacının devam etmesi nedeniyle mali borçlar ve finansman giderleri de önemli ölçüde arttı. Bu nedenle, finansman giderlerinin faaliyet kârına oranı yüzde 45’ten yüzde 81’e yükseldi. Ancak tüm zorluklara rağmen, İSO İkinci 500’ün Ar-Ge eğilimindeki artış ve düşük teknoloji yoğunluklu sektörlerden orta-düşük ve orta-yüksek sektörlere doğru bir kaymanın yaşanması umut verici.” açıklamasında bulundu.

İstanbul Sanayi Odası (İSO) Yönetim Kurulu Başkanı Erdal Bahçıvan, İSO Türkiye’nin İkinci 500 Büyük Kuruluşu Araştırması’nın 2024 sonuçlarını değerlendirdi. Bahçıvan, bu araştırmanın sanayinin içinden geçmekte olduğu zorlu süreci açığa çıkardığını belirterek, “Satışlardaki zayıf performans, maliyetlerdeki yükseliş ve kârlılıkta yaşanan bozulma özet olarak karşı karşıya kaldığımız durumu yansıtıyor.” dedi. İSO 500 ile kıyaslandığında, İSO İkinci 500’de bazı göstergelerin olumlu, bazıların ise düşündürücü olduğunu aktaran Bahçıvan, “2024’te İSO İkinci 500’ün üretimden satışları, üretici enflasyonuna paralel bir artış kaydederek reel olarak binde 1 ile sınırlı düşüş yaşadı. Ancak, 2024’te üretimden satışları reel olarak yüzde 3,4 daralan İSO 500’e göre daha olumlu bir performans sergiliyor. Yine de son üç yıldır İSO İkinci 500’ün üretimden satışlarında reel bir düşüş yaşanması dikkat çekici.” ifadesini kullandı. Bahçıvan, “İSO İkinci 500’ün faaliyet kârlılığında belirgin bir aşınma görmekteyiz. Yükselen faizlere rağmen finansman ihtiyacının devam etmesi nedeniyle mali borçlar ve finansman giderleri de önemli ölçüde arttı. Bu nedenle, finansman giderlerinin faaliyet kârına oranı yüzde 45’ten yüzde 81’e yükseldi. Ancak tüm zorluklara rağmen, İSO İkinci 500’ün Ar-Ge eğilimindeki artış ve düşük teknoloji yoğunluklu sektörlerden orta-düşük ve orta-yüksek sektörlere doğru bir kaymanın yaşanması umut verici.” açıklamasında bulundu.

Her şeye rağmen takdire şayan

İSO İkinci 500 verileri, iç ve dış ekonomik gelişmelerin sanayi sektörleri üzerindeki baskıyı artırdığını açıkça ortaya koymaktadır. Bu bağlamda, küçük ve orta ölçekli işletmelerin krediye erişim konusunda zorluklar yaşadığı gözlemlenmektedir. Bahçıvan, “2024 gibi zorlu bir yıl içinde sanayi sektörlerinin gösterdiği performans takdire şayandır” şeklinde ifadelerde bulundu.

Kaynak: Ekonomim