ŞEBNEM TURHAN

Enflasyonla mücadele çerçevesinde uygulanan parasal sıkılaştırmanın, reel sektörde finansmana erişim sorunlarına yol açtığı yönünde artan şikayetler gündeme gelmektedir. Bürümcekçi Araştırma ve Danışmanlık’ın kurucusu Haluk Bürümcekçi, karşılıksız çekler ve protestolu senetler üzerinden firmaların kredi riski göstergelerini değerlendirdi. Bürümcekçi, analizinde yakın dönemde görülen parasal sıkılaşmanın, henüz firmalar üzerinde ciddi bir stres yaratmadığını vurguladı. Türkiye Cumhuriyeti Merkez Bankası (TCMB) tarafından yayımlanan bir analizde ise, son sıkılaşma döneminde reel sektörde temerrüt oranlarında dikkate değer bir artış yaşanmadığına dikkat çekildi.

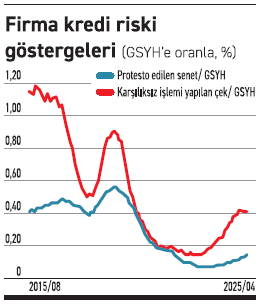

Karşılıksız Çeklerin GSYH Oranı Yüzde 0,40

Bürümcekçi, Mayıs 2023 seçimlerinin ardından kademeli olarak uygulanan sıkı para politikasının, kredi faizlerini nominal ve reel olarak yüksek seviyelere çıkardığını belirtti. Bu durumun ardından, ekonomik aktivitenin ve iç talebin yavaşladığı, işsizlik oranlarında ise artış eğilimlerinin gözlemlendiğini ifade etti. Dezenflasyon programı için uygun bir ortamın yavaş yavaş oluştuğu ifade edilen analizde, kredi riskine dair göstergelerin de ön plana çıkacağı öngörülmektedir.

TCMB’nin 2024’ün üçüncü Enflasyon Raporu’nda “Ekonomik Aktivite ve Kredi Riski” başlıklı analizle kredi riskinin çeşitli göstergelerle izlenmeye devam edildiği hatırlatılmaktadır. Ekonomik konjonktürün bu döneminde, söz konusu göstergelere hem bireysel hem de genel bir bakış açısıyla yaklaşmanın bilgi içeriğini artıracağı ve ekonomi yönetimi ile siyasi iradenin alacağı kararlar açısından belirleyici olabileceği belirtilmiştir. Analizde ayrıca, firmalara ait karşılıksız çek ve protestolu senetlerin 2025 Nisan sonuçlarına yer verileceği ifade edilirken, Türkiye Bankalar Birliği Risk Merkezi tarafından yayımlanan verilerin hem adet hem de tutar (TL) bazında sunulacağı kaydedilmiştir.

Analizde, enflasyonist dönemlerde görülen tutarlardaki yıllık artışların güvenilir bir gösterge olamayacağı, aynı zamanda adet verisinin geçmiş dönemlerle kıyaslama açısından yeterli olmayabileceği vurgulanmıştır. Bu nedenle, her iki veri için açıklanan tutarların (son 12 aylık birikimli TL) milli gelire oranla (son 12 aylık GSYH) karşılaştırıldığı ifade edilmiştir. Analiz sonuçlarına göre, protesto edilen çek tutarlarının sınırlı, karşılıksız çek tutarlarının ise daha belirgin bir artış eğilimi gösterdiği, 2023 yılının sonlarından itibaren ise bu eğilimin devam ettiği görülmektedir. Protesto edilen senetlerin GSYH’ye oranı Nisan ayında yüzde 0,13’e yükselirken, karşılıksız çeklerin GSYH’ye oranı ise yüzde 0,40 düzeyine gerilemiştir. Bu oranlar, son 10 yıl ortalamalarının oldukça altındadır.

Farklı bir perspektifle bakıldığında, karşılıksız çek oranının (karşılıksız işlemi yapılan çeklerin bankalara ibraz edilen çeklere oranı) Nisan’da adet bazında yüzde 1,67’ye gerilediği, bu oranın bir önceki ayda yüzde 1,89 seviyesinde bulunduğu açıklanmıştır. Analize göre, bu oranın tarihsel (2009-2023) ortalaması yüzde 2,67 iken, en yüksek seviyeleri ise 2009 küresel finansal krizi ve 2018-19 resesyon döneminde sırasıyla yüzde 6,7 ve yüzde 4,8 olarak kaydedilmiştir. En düşük oran ise Haziran 2022’de yüzde 0,6 olarak hesaplanmıştır.

Reel Sektörde Temerrüt Oranlarında Kayda Değer Artış Olmadı

Merkez Bankası tarafından yapılan analize göre, son sıkılaşma döneminde reel sektör risklilik göstergelerindeki gelişmeler ve firmaların temerrüt riskini azaltmaya yönelik varlık satışlarına yönelip yönelmediği konut satışları ile incelenmiştir. “Parasal Sıkılaşma, Temerrüt Riski ve Firmaların Konut Satışı” başlıklı analizde, reel sektörün son sıkılaşma dönemine güçlü finansal tamponlarla girmesinin etkilerinin, temel temerrüt göstergelerinde gözlemlenebildiği vurgulanmıştır. Karşılıksız çek oranının sıkılaşmanın ilk aylarında artmasına rağmen tarihsel ortalamasının altında kalmaya devam ettiği bildirilmiştir.

Analizde, mevcut verilerin sıkılaşma döneminde reel sektörün temerrüt açısından belirgin bir artış göstermediğine işaret ettiği kaydedilmiştir. Temerrüt göstergelerindeki bu görünümün finansal tamponların yanı sıra firmaların temerrütten kaçınmak için varlık satışına yönelmesinden kaynaklanmış olabileceği belirtilmiştir. Bu bağlamda, firmaların konut satışlarına yönelik eğilimlerine odaklanılması gerektiği ifade edilmiştir. Eğer firmalar varlık satışına yöneliyorlarsa, bunun ilk aşamada üretim faaliyetlerinde kullanılmayan, ticari alacaklara karşılık edinilen veya yatırım amaçlı satın alınan konutların elden çıkarılmasını içermesi mantıklı görülecektir. Analizde, firmaların konut satışlarının gerçek kişilere kıyasla daha fazla artmasının beklenebileceği belirtilmektedir. Bu bağlamda, tapu verileriyle tüzel kişilerin konut satışlarındaki payı hesaplanmıştır. 2018 öncesinde yüzde 20 olan tüzel kişilerin yıllık konut satışlarındaki payı, sıkılaşma döneminde 2019 Nisan’da yüzde 24,3 ile tarihi zirvesine ulaşmış, sonrasında yüzde 20’nin altına inmiştir. Son sıkılaşma döneminde bu payın bir artış göstermediği, aksine 2025 Nisan itibarıyla yüzde 15,6 seviyesine gerilediği anlaşılmaktadır. Firmaların temerrüde düşmemek amacıyla varlık satışına yöneliminde belirgin bir hareket görülmediği ifade edilmiştir.

Kaynak: Ekonomim

{kind=link}